【ケース】

ご実家の空家処分

【背 景】

建物名義:お父さん

土地名義:お母さん

お父さんが先にお亡くなりになり、建物をお子さんに相続。

その後、お母さんがお亡くなりになり、土地をお子さんに相続。

空家となったため、弊社に売却依頼があった。

【ポイント】

①建物相続:お父さん→お母さん

②土地建物相続:お母さん→お子さん

【ポイント】

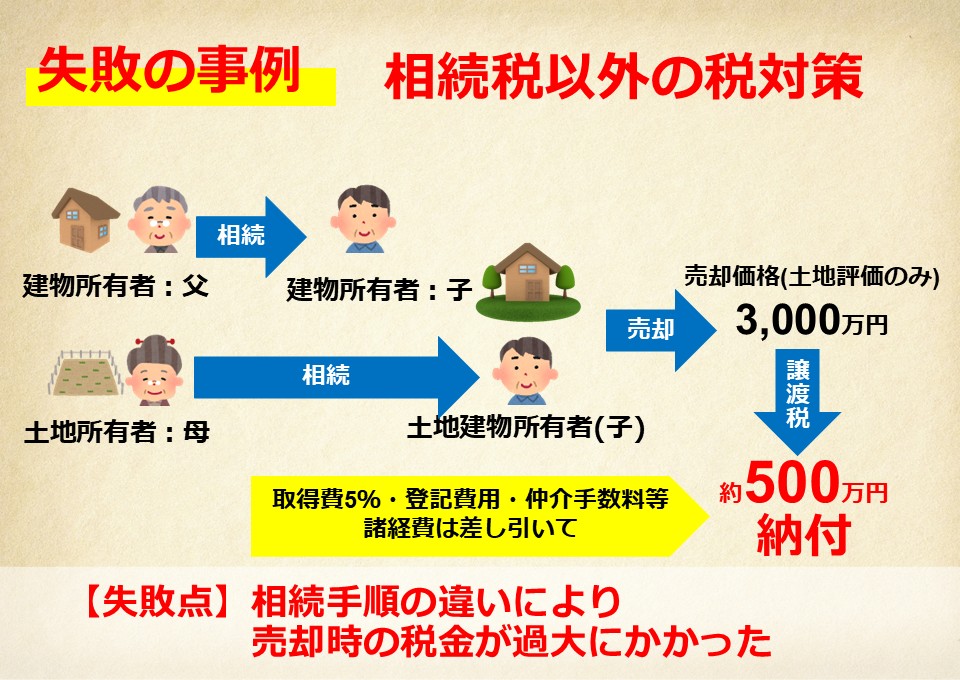

失敗例:①建物相続:お父さん→お子さん

②土地相続:お母さん→お子さん

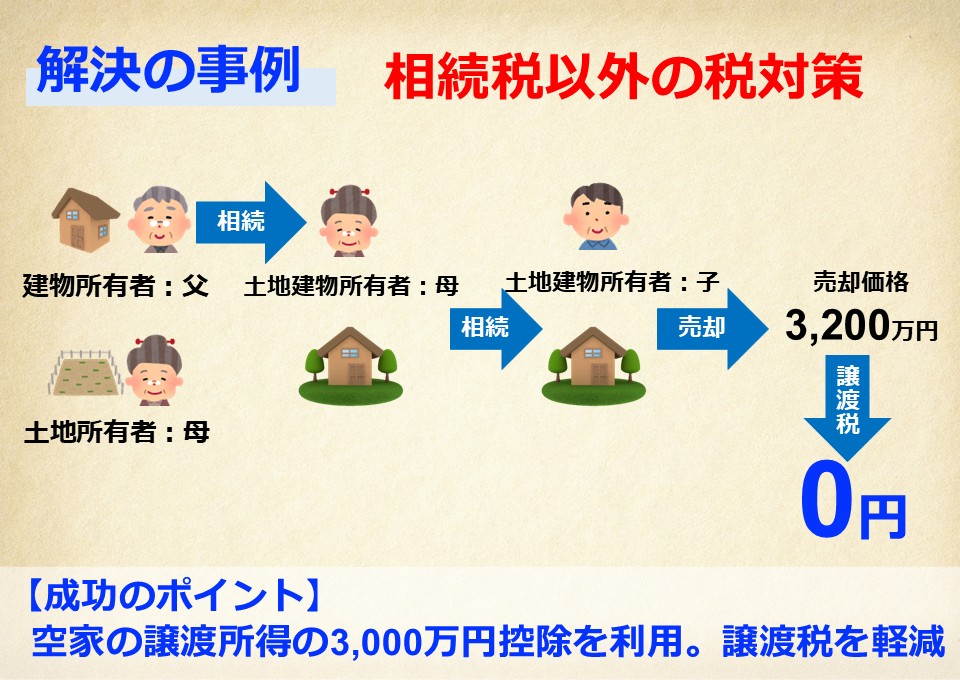

解決例:①建物相続:お父さん→お母さん→お子さん

②土地相続:お母さん→お子さん

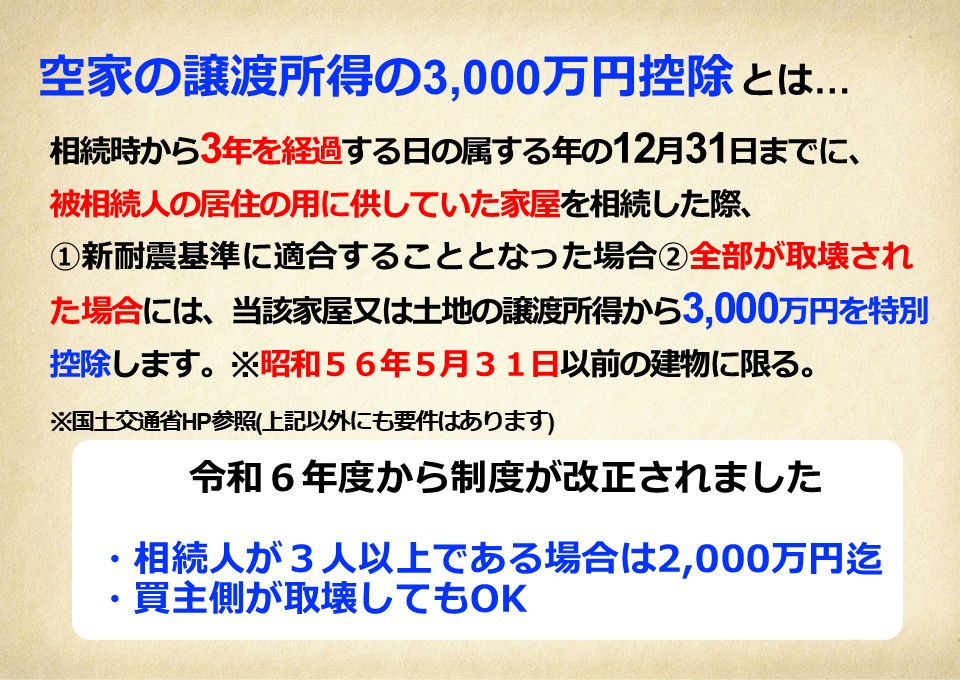

土地建物を纏めて相続してから売却すれば『空家の譲渡所得の3,000万円控除』が利用できていた。

【まとめ】

今回のようなケースはよくあります。

夫婦間で相続をしてもまた子どもに相続することになり二度手間なので子どもに順次相続してしまおうというお考えです。

一見効率が良いようにも思えますが、そのせいで特別な控除が適用できなかった失敗例になります。

もともと、税理士さん→司法書士さん→弊社(不動産売却)の順で業務がまわってきたのですがこうなってしまいました。

各専門家が分業制で手続きを行うことにより起こりうる問題です。

必ずしも今回の解決例の通り相続手続きを行えば誰もが成功する事案ではなく、

各家庭の資産背景や家族背景によって答えはバラバラなのが相続の難しいところです。

最初にその家庭の全体的な状況把握と問題点整理、そしてゴールを定めてから

各種手続きを実行していくことが大事です。

ご自身のことをもっと知りたい方はお気軽にお尋ねください。